K8凯发中国官方网站 16.64亿! 格力第一大鼓动减抓

2026年2月25日,格力电器发布公告,第一大鼓动珠海明骏计算在三个月内通过巨额往复减抓不高出1.12亿股,占总股本的2%,减抓原因很直白:偿还银行贷款。

六年前,高瓴成本牵头组建珠海明骏,以每股46.17元的价钱、总价416.62亿元拿下格力电器15%股权。

这笔钱里,近一半来自银行贷款,总数208.31亿元,与招商银行、中国银行、祯祥银行等七家银行订立契约。

那时的阛阓广阔觉得,这是一笔稳赚不赔的贸易。毕竟,格力是A股分成最清脆的公司之一,累计派现高出1587亿元。

知情东谈主士算过一笔账:珠海明骏六年间累计分成接近150亿元,贷款利息约3.5%,"弥漫掩饰还款还略有浮盈"。

但账不是这样算的。

搁置2026年6月4日,格力电器股价约38.89元,较珠海明骏46.17元的受让价下降约15.8%。按9.02亿股抓股策动,账面浮亏约66亿元。即便加上150亿分成,这笔投资的讲演率也远低于当初的预期。

何况,珠海明骏基金现时已处于计帐气象。

这意味着,减抓不是阶段性安排,而是基金生命周期收尾后的势必采选。

本次减抓4279万股后,珠海明骏相配一致举止东谈主董明珠共计抓股从18.12%降至17.35%,波及1%整数倍表现线。天然仍稳居第一大鼓动,但还是开释出成本撤回的信号。

1

一季报的增长回想了,质料呢?

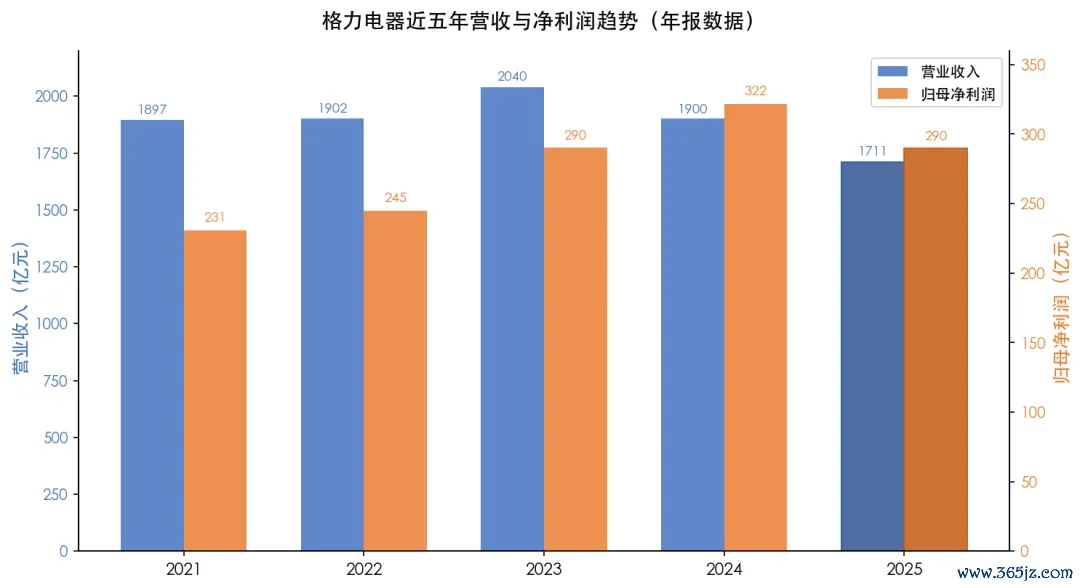

4月28日深夜,格力电器发布了2025年年报和2026年一季报。

2026年一季度,格力电器达成营业收入429.66亿元,同比增长3.52%;归母净利润60.82亿元,同比增长3.01%。名义看,格力终于走出了2025年营收净利双降近10%的晦暗,重回增长轨谈。

然而一皆没那么肤浅,星空君关爱的是内核。

第一,扣非净利润57.02亿元,同比微降0.27%。

这意味着,净利润的增长主要靠非频频性损益援助。一季度政府补助9057万元、金融财富公允价值变动收益3.53亿元,共计3.80亿元。主业盈利能力,推行上是在埋头苦干。

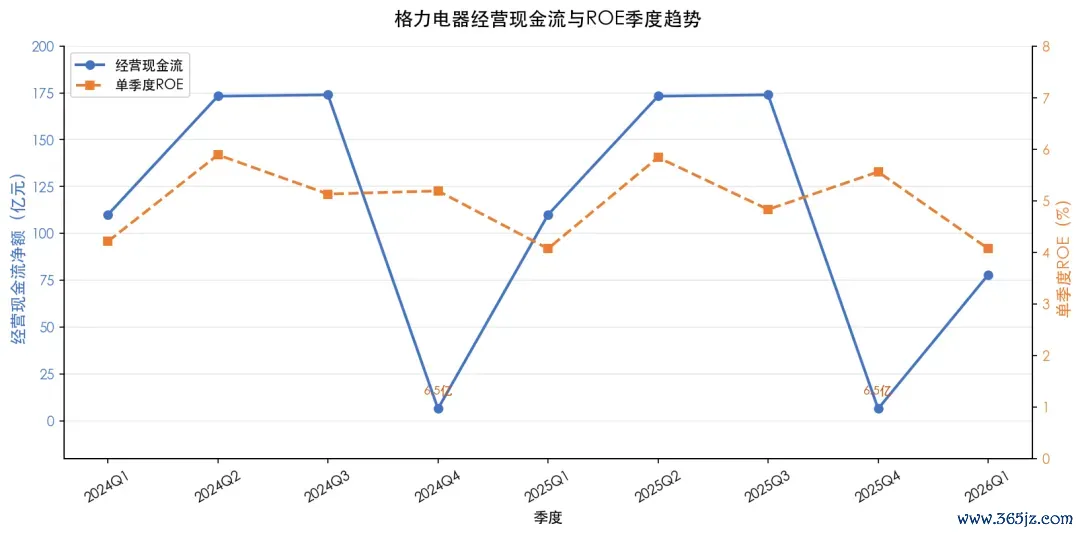

第二,策划性现款流净额77.99亿元,同比下滑29.11%。

销售商品收到的现款同比下降26.3%,合同欠债123.4亿元,同比大降32.4%。

券商测度,这是渠谈校正后裁汰了对经销商预收款要求的搁置。但星空君觉得,更深层的原因是经销商拿货意愿在减轻,格力引以为傲的"先款后货"模式,正在松动。

第三,毛利率27.4%,同比抓平。

在巨额商品加价、铜价高企的布景下,格力能保抓毛利率褂讪,确乎体现了强议价能力。但对失色的集团2025年毛利率约26.5%且抓续提高的态势,格力的上风正在收窄。

第四,净财富收益率4.07%,同比下降0.14个百分点。

2025年加权平均净财富收益率为20.30%,较2024年的25.42%下降逾5个百分点。这个趋势如若延续,格力的"收货搁置"将濒临系统性下滑。

更让星空君担忧的是,一季度营收和净利润天然创历史新高,但增速仅3%傍边。

在"以旧换新"国补计策抓续发力的布景下,这个增速果真难言亮眼。

要知谈,2025年上半年国补计策断档本事,格力营收同比下降2.66%;下半年计策归附后,全年仍下降9.89%。计策红利对格力的拉动效应,正在边缘递减。

2

股权结构的“奥密平衡”

掀开格力电器2026年一季报的鼓动排行,一幅复杂的权柄争景轻重缓急。

珠海明骏抓股16.11%,为第一大鼓动,但其中7.91亿股已质押,质押比例高达87.6%。京海互联网科技发展有限公司抓股7.83%,为第二大鼓动,K8凯发官方网站这是格力的经销约定约,75%股权已质押。格力集团抓股3.46%,为第三大鼓动。香港中央结算有限公司抓股3.24%,证金公司抓股2.88%,董明珠个东谈主抓股2.01%。

六年前混改的遐想者,试图打造一个"无推行界限东谈主"的惩处结构。

高瓴成本提供成本,管制层通过格臻投资(董明珠抓股95.48%)参与决策,经销商通过京海互联绑定利益。

神志上,珠海毓秀无推行界限东谈主,各方变成相对平衡的权柄形态。

但这个遐想有一个致命罅隙,它假定各方利益历久一致。

现实是,高瓴成本行动财务投资者,有明确的退出期限和讲演要求;董明珠行动劳动司理东谈主,追求的是企业历久发展和个东谈主声誉;经销约定约关爱的是渠谈利润和返利计策。

当空调阛阓从增量转向存量,这三方的利益开动分化。

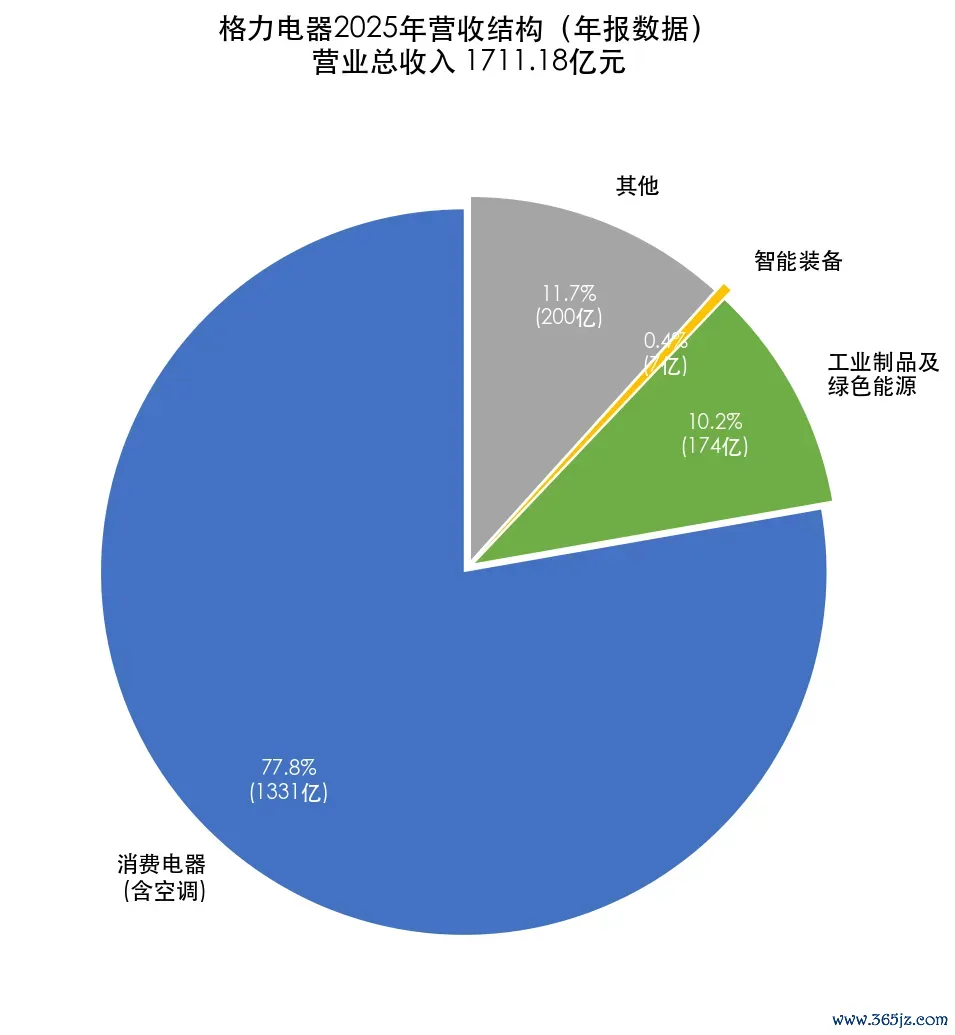

2025年,格力启动渠谈校正,"董明珠健康家"世界门店冲破1000家,非空调品类销售占比达到42.2%。

这本体上是在削弱传统经销商体系的谈话权,昔日经销商靠卖空调赚大钱,面前要让出空间给冰洗、小家电。包头、石家庄等部分城市门店,非空调品类销售占比甚而高出50%。

渠谈校正的代价,平直体面前现款流上。

合同欠债下降32.4%,意味着经销商不再平静提前打款囤货。格力的"先款后货"模式,曾是其现款流充裕的中枢诀要,亦然压制竞争敌手的杀手锏。面前这个护城河,正在被渠谈校正我方挖掉。

星空君堤防到,2025年全年格力策划现款流净额463.83亿元,同比大增57.93%。但四季度单季仅6.55亿元,远低于前三季度单季均值170亿元。年末备货逼近、供应商结算及存货盘活放缓,走漏了回款节拍的恶化。

2026年一季度现款流赓续下滑29.11%,这个趋势如若延续,格力的"现款奶牛"属性将濒临历练。

3

过于清脆:167.55亿分成

2025年,格力电器累计分成167.55亿元,占利润分派总数的100%。全年两次派现:中期每10股派10元,年末每10股派20元。按那时股价策动,股息率高达7.4%-7.8%。

这无疑是A股最清脆的分成决策之一。

自上市以来,格力累计现款分成超1587亿元,近十年分成15次,分成水平、抓续性及褂讪性均位居上市公司前哨。

开云体育app2026世界杯中国官网下载但星空君思泼一盆冷水,高分成的另一面,是再投资能力的削弱。

2025年格力研发用度64.63亿元,同比下降6.39%。天然成本化率仅0.63%,研发开销险些全部用度化,体现了保守的司帐计策,但统共金额鄙人降是不争的事实。

对比竞争敌手,好意思的集团2025年研发干涉高出140亿元,海尔智家约110亿元。格力在研发上的"相对干涉"正在过期。

董明珠常说"研发经费按需干涉、不设上限",但财报数字不会说谎,当利润下滑9.89%时,"不设上限"变成了"能省则省"。

更值得关注的是,格力计算回购50亿至100亿元股份,其中高出70%将刊出以减少注册成本。

回购刊出确乎能增厚每股收益,提高鼓动讲演。但星空君觉得,在空调主业增长乏力、多元化尚未成势的阶段,把广阔现款用于分成和回购,而不是干涉新赛谈,本体上是一种"防御策略",用高股息眩惑价值投资者,守护股价褂讪,为成本方退出创造故意条目。

这就不难意会,为什么高瓴成本在六年锁依期满后,第一本事启动减抓。

关于年化讲演要求15%以上的PE基金来说K8凯发中国官方网站,格力每年7%的股息率加上幽微的股价增长,果真难以高兴LP的生机。减抓还贷,是体面的撤回;赓续信守,才是对成本的亏负。